Comment optimiser la rémunération d’un dirigeant tout en réduisant ses charges sociales ?

- whiteblockinvest

- 10 mars

- 6 min de lecture

Dernière mise à jour : 10 mai

Dirigeant de TPE ou PME, vous cherchez à fidéliser vos collaborateurs tout en optimisant votre propre rémunération sans alourdir les charges sociales de votre entreprise ?

Le PEE (Plan d’Épargne Entreprise) et le PERECO (Plan d’Épargne Retraite d’Entreprise Collectif) ne sont pas uniquement des dispositifs RH. Bien structurés, ils constituent de véritables outils d’ingénierie de rémunération et d’optimisation patrimoniale.

Correctement structurés, ils permettent :

De réduire le coût global d’une prime

D’optimiser la fiscalité

De fidéliser les équipes

De préparer la retraite du dirigeant

Encore faut-il les intégrer dans une stratégie globale.

En résumé, pour le dirigeant : Ces dispositif permettent (en plus de l'aspect fidélisation) d'optimiser la distribution de valeur entre l’entreprise et le dirigeant, dans un cadre social et fiscal maîtrisé.

Pourquoi le PEE / PERECO change l’équation pour le dirigeant

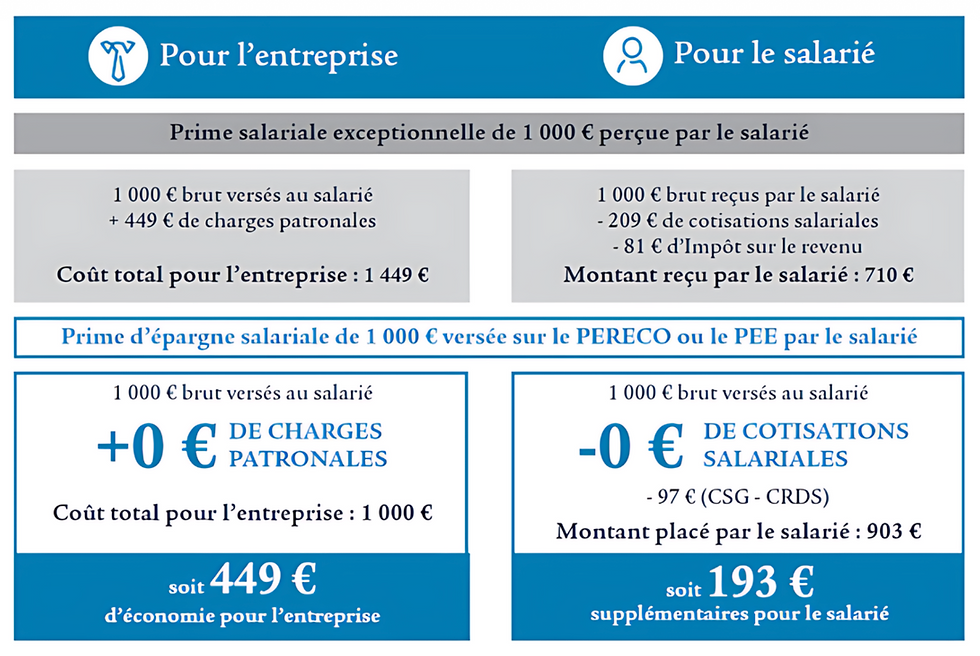

Prenons un exemple simple : Une prime de 1000€ versé à un salarié

Résultat :

✔ 449 € d’économie pour l’entreprise

✔ 193 € de pouvoir d’épargne supplémentaire pour le salarié

Dans ces conditions, l’épargne salariale ne constitue plus une simple alternative à la prime classique : elle devient un véritable levier d’optimisation gagnant-gagnant, à la fois pour le dirigeant et pour ses collaborateurs.

Le dirigeant peut-il en bénéficier personnellement ?

Le Plan d’épargne entreprise (PEE) et Le Plan d’épargne retraite collectif (PERECO) sont accessibles aux dirigeants, mais sous certaines conditions.

✅ Conditions pour bénéficier du PEE ou du PERECO

Un salarié est requis : La mise en place d’un PEE ou d’un PERECO nécessite au moins un salarié à temps partiel ou complet, titulaire d’un contrat de travail de droit privé, en plus du dirigeant. Un dirigeant seul dans son entreprise ne peut pas mettre en place ces dispositifs.

Effectif maximal : L’entreprise doit compter moins de 250 salariés en moyenne sur l’année civile précédente.

Statut du dirigeant : Dirigeants assimilés salariés (Président de SAS, SASU ou SA, Gérant minoritaire ou égalitaire de SARL) et dirigeants non-salariés (Gérant majoritaire de SARL).

📌 Avantages pour le dirigeant

Versements personnels : Le dirigeant peut verser jusqu’à 25 % de sa rémunération brute annuelle (ou du revenu professionnel imposable pour les non-salariés) sur le PEE ou le PERECO.

Abondement de l’entreprise : L’entreprise peut verser un abondement, plafonné à 8 % du PASS pour le PEE et 16 % du PASS pour le PERECO. Ce montant est exonéré de charges sociales pour l’entreprise et non imposable pour le dirigeant.

Blocs de capitalisation :

PEE : bloqué 5 ans.

PERECO : bloqué jusqu’à la retraite.

Déblocage anticipé : possible dans certains cas (ex. : achat immobilier, reprise d’entreprise), sans pénalités fiscales.

⚠️ Important

Si le dirigeant ne se verse aucune rémunération, il ne peut pas verser de fonds personnels ni bénéficier d’abondement.

Les salariés doivent bénéficier des mêmes conditions que le dirigeant (même plafond d’abondement, même accès).

Le PEE doit être collectif : il ne peut pas être réservé au dirigeant seul.

En résumé : Oui, un dirigeant peut bénéficier du PEE ou du PERECO, à condition qu’il y ait au moins un salarié dans l’entreprise, et qu’il respecte les plafonds de versement et les règles d’égalité d’accès.

Un puissant outil de fidélisation et de motivation

L’épargne salariale ne remplace pas le salaire. Cepandant, elle crée un mécanisme vertueux :

Intéressement lié aux résultats

Participation (obligatoire si > 50 salariés)

Abondement progressif

Prime de partage de valeur

Le dirigeant peut moduler :

Les taux d’abondement

Les plafonds

Les critères de performance

Cela transforme une charge en outil stratégique.

PEE ou PERECO : lequel choisir ?

OBJECTIFS | SOLUTIONS |

Épargne moyen terme + Optimisation fiscale | PEE (blocage 5 ans sauf cas spécifiques) |

Préparation retraite + Déduction fiscale | PERECO (blocage jusqu'a la retraite) |

Mix Épargne + Retraite | PEE & PERECO |

La mise en place conjointe des deux enveloppes offre une architecture d’épargne optimisée, permettant d’arbitrer entre liquidité intermédiaire et préparation retraite, en fonction des priorités patrimoniales de chacun.

Les bénéfices stratégiques pour le dirigeant

✔ Améliorer l’efficacité de chaque euro distribué par l’entreprise

✔ Transformer une charge salariale en capital investi

✔ Optimiser la fiscalité dans un cadre maîtrisé

✔ Structurer une préparation retraite complémentaire

✔ Aligner les intérêts du dirigeant et de ses équipes

✔ Intégrer l’épargne salariale dans une stratégie patrimoniale globale

Mise en place : une méthode structurée en 4 étapes

Audit de la masse salariale

Simulation personnalisée

Paramétrage juridique et financier

Mise en place opérationnelle

🎯 L’objectif : inscrire le PEE / PERECO dans une vision patrimoniale d’ensemble, afin d’optimiser la circulation de la valeur entre l’entreprise et le patrimoine privé du dirigeant, en articulation avec le PER individuel, les solutions d’assurance-vie, la gestion des excédents de trésorerie et les structures de détention (holding).

Recevez la présentation complète et une simulation personnalisée et découvrez comment optimiser la rémunération d’un dirigeant grâce au PEE et au PERECO

Chez WhiteBlock, nous ne mettons pas en place un dispositif standard. Nous construisons une stratégie adaptée à la structure et aux objectifs du dirigeant.

📥 Téléchargez notre présentation WhiteBlock détaillée :

📊 Évaluez le potentiel d’optimisation pour votre entreprise

Recevez :

✔ Une simulation chiffrée adaptée à votre structure

✔ Une estimation des économies potentielles

Entretien confidentiel – 30 minutes – Sans engagement

FAQ :

Le dirigeant peut-il bénéficier d’un PEE ?

Oui, un dirigeant peut bénéficier d’un Plan d’Épargne Entreprise (PEE), sous certaines conditions.

Conditions d’éligibilité : Le dirigeant peut participer au PEE s’il exerce un mandat de direction reconnu par la loi (SAS, SARL, SELARL, SELAS, etc.) et si l’entreprise emploie au moins un salarié (même à temps partiel) en plus de lui-même, et que le nombre total de salariés ne dépasse pas 250.

Statut du dirigeant : Cela s’applique aussi bien aux dirigeants salariés qu’aux non-salariés (comme un gérant majoritaire de SARL ou un président de SAS), à condition que l’accord collectif ou la décision unilatérale de l’employeur mentionne expressément les dirigeants comme bénéficiaires.

Conjoint collaborateur ou associé : Le conjoint ou le partenaire de PACS du dirigeant, s’il est conjoints collaborateur ou associé, peut également bénéficier du PEE.

Quelle est la différence entre PEE et PERECO ?

PEE (Plan d'Épargne Entreprise) et PERECO (Plan d'Épargne Retraite d'Entreprise Collectif) sont deux dispositifs d’épargne salariale distincts, conçus pour des objectifs financiers différents.

Durée de blocage :

PEE : Fonds bloqués 5 ans, avec possibilité de déblocage anticipé dans des cas précis (achat de résidence principale, naissance d’un 3e enfant, invalidité, etc.).

PERECO : Fonds bloqués jusqu’à la retraite, sauf en cas de déblocage anticipé (achat résidence principale, invalidité, décès, surendettement, fin des droits au chômage).

Fiscalité :

Les plus-values générées sont exonérées d’impôt sur le revenu dans les deux cas.

Les prélèvements sociaux s’élèvent à 17,2 % sur les plus-values.

En cas de déblocage anticipé, les versements volontaires du salarié sont soumis à l’impôt (PFU à 30 %), tandis que l’épargne salariale reste exonérée.

En résumé, le PEE sert à des projets intermédiaires avec une flexibilité accrue, tandis que le PERECO est un outil stratégique pour la retraite.

Le PERECO est-il déductible ?

Oui Le PERECO permet une déductibilité fiscale des versements volontaires effectués par le salarié/dirigeant, mais uniquement si cette option est choisie.

Versements volontaires : Ces versements sont déductibles du revenu imposable dans la limite du plafond suivant :

10 % des revenus professionnels de l'année précédente, plafonné à 8 PASS (Plafond Annuel de la Sécurité Sociale),

ou 10 % du PASS de l'année précédente,

avec un minimum de 10 % du PASS.

Par défaut, les versements volontaires sont déductibles, mais il est possible de choisir de renoncer à cette déductibilité pour bénéficier d'une fiscalité allégée à la sortie.

Versements de l'employeur (intéressement, participation, abondement, CET, etc.) : Non déductibles pour le salarié, mais exonérés d’impôt sur le revenu à l’entrée. Ils sont soumis à la CSG/CRDS (9,7 %).

Peut-on débloquer un PEE avant 5 ans ?

Oui, il est possible de débloquer un Plan d'Épargne Entreprise (PEE) avant les 5 ans de blocage, mais uniquement dans des cas exceptionnels prévus par la loi.

Cas de déblocage anticipé du PEE

Les situations autorisant un déblocage anticipé incluent :

Événements familiaux : mariage ou PACS, naissance ou adoption d’un troisième enfant ou plus.

Séparation ou rupture : divorce, séparation, dissolution de PACS avec garde d’au moins un enfant.

Situation de vulnérabilité : décès du salarié, de son conjoint ou partenaire de PACS, invalidité du salarié, de son conjoint, partenaire de PACS ou d’un enfant, victime de violences conjugales.

Projet immobilier : acquisition, construction, agrandissement ou remise en état de la résidence principale (sous certaines conditions).

Cessation d’activité : licenciement, démission, départ à la retraite, cessation d’activité pour entrepreneur individuel, perte du statut de conjoint collaborateur ou associé.

Création ou reprise d’entreprise par le salarié, son conjoint, partenaire de PACS ou un enfant.

Surendettement (dans le cadre d’une procédure formelle).

Autres cas : rénovation énergétique de la résidence principale, achat d’un véhicule propre (selon certains régimes).

Délais et démarches

Pour la plupart des cas, la demande doit être faite dans les 6 mois suivant l’événement.

Le déblocage s’effectue via l’employeur ou le gestionnaire du PEE, en fournissant les justificatifs requis.

Les plus-values réalisées sont soumises aux prélèvements sociaux (18,6 %), mais exonérées d’impôt sur le revenu.

Est-ce intéressant pour une PME de moins de 10 salariés ?

Oui tout à fait, car même avec moins de 10 salariés, une PME peut profiter pleinement des avantages fiscaux, sociaux et de motivation liés au PEE et PERECO. Le PEE/PERECO est une solution particulièrement adaptée pour réduire les coûts et les contraintes administratives. C’est un levier puissant pour fidéliser les talents, motiver les équipes et optimiser la rémunération globale, tout en renforçant la préparation à la retraite.

Commentaires